摘要:个人养老金未预约却被开户的现象引发了广泛关注。背后的原因可能涉及系统错误、个人信息泄露及操作不当等。为应对此问题,应查明原因,加强信息安全保障,完善预约机制,并提醒广大民众保护个人信息。政府和相关部门应加强对养老金制度的监管,确保公众利益不受损害。

本文目录导读:

近年来,随着社会保障体系的不断完善,个人养老金制度在我国逐渐普及,作为一项重要的养老保障措施,个人养老金制度的实施对于提高国民养老保障水平具有重要意义,近期不少消费者反映,自己并未预约个人养老金账户,却发现自己被开户,这一现象引发了广泛关注,本文旨在探究其背后的原因,并提出相应的应对之策。

现象分析

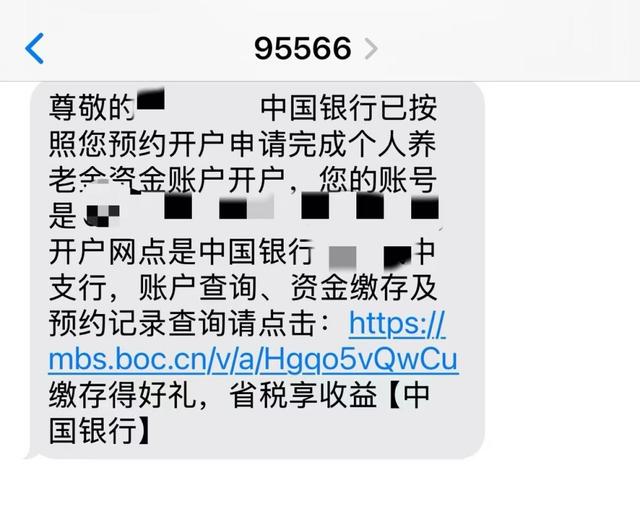

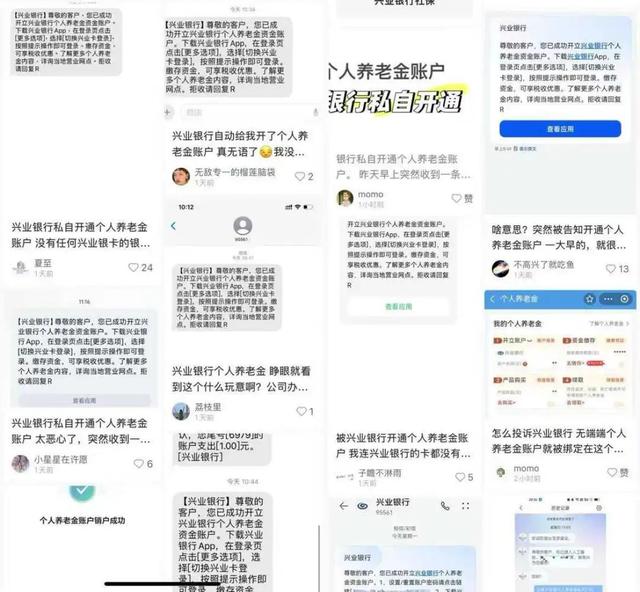

据了解,不少消费者在未进行预约的情况下,发现自己的个人养老金账户被开通,这一现象可能涉及多个方面:

1、金融机构推广行为:部分金融机构为完成个人养老金业务的推广任务,可能存在过度宣传、误导消费者的情况,在消费者不知情的情况下,擅自开通个人养老金账户,以完成业务指标。

2、系统默认设置:部分金融机构在为客户办理业务时,可能默认勾选开通个人养老金账户选项,由于消费者缺乏相关了解,未能及时发现并取消,导致账户被开通。

3、信息泄露风险:在信息化时代,个人信息泄露的风险不容忽视,部分不法分子可能利用消费者个人信息,冒用消费者名义开通个人养老金账户。

原因探究

针对上述现象,我们需要深入分析其背后的原因:

1、金融机构业务推广压力:在竞争激烈的金融市场环境下,金融机构为争夺市场份额,可能采取不当手段推广业务。

2、消费者金融知识匮乏:部分消费者对个人养老金制度缺乏了解,对金融机构的相关业务操作缺乏警惕,容易上当受骗。

3、监管制度不完善:目前,针对个人养老金制度的监管制度尚不完善,部分金融机构可能利用监管漏洞,违规操作。

应对之策

针对上述问题,我们从多个层面提出应对之策:

1、金融机构层面:

(1)规范业务推广行为:金融机构应遵守行业自律准则,规范业务推广行为,在推广个人养老金业务时,应充分尊重消费者的知情权、选择权,避免误导消费者。

(2)明确告知与预约制度:金融机构在为消费者办理业务时,应明确告知个人养老金账户开通的相关事宜,确保消费者在充分了解的基础上自愿开通账户,建立预约制度,确保消费者在有需求时能够顺利开通账户。

(3)加强内部管理与培训:金融机构应加强对员工的培训,提高员工对个人养老金制度的了解,确保员工在为消费者提供服务时,能够准确解答消费者的疑问,避免因为业务不熟悉而导致的问题。

2、消费者层面:

(1)提高金融知识水平:消费者应加强对个人养老金制度的了解,提高金融知识水平,了解个人养老金制度的相关政策、规定,避免因为缺乏了解而上当受骗。

(2)关注个人账户变动:消费者应关注个人账户的变动情况,发现异常及时与金融机构沟通,确保个人账户安全。

(3)增强维权意识:消费者在遭遇金融机构不当行为时,应勇于维权,通过投诉、举报等方式,维护自己的合法权益。

3、监管层面:

(1)完善监管制度:相关部门应完善针对个人养老金制度的监管制度,加强对金融机构的监管力度,确保金融机构合规运营。

(2)加强监督检查:相关部门应定期对金融机构开展监督检查,发现违规行为及时处理,确保个人养老金制度健康、有序发展。

个人养老金未预约却被开户的现象引发了广泛关注,为应对这一问题,我们需要从金融机构、消费者、监管等多个层面采取措施,共同推动个人养老金制度健康、有序发展,金融机构应规范业务推广行为,明确告知与预约制度,加强内部管理与培训;消费者应提高金融知识水平,关注个人账户变动,增强维权意识;监管部门应完善监管制度,加强监督检查,通过共同努力,确保个人养老金制度惠及更多消费者,提高国民养老保障水平。

京公网安备11000000000001号

京公网安备11000000000001号 豫ICP备2020027693号-1

豫ICP备2020027693号-1